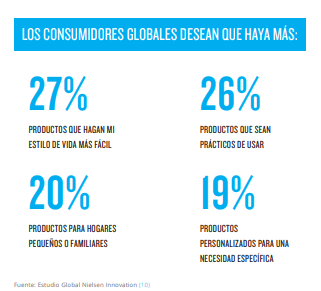

Nielsen dio a conocer el reporte global La búsqueda de conveniencia, que explora las necesidades cambiantes de los consumidores globales y destaca la creciente demanda de conveniencia en todos los mercados del mundo. Los resultados indican que más de una cuarta parte de los consumidores colombianos (33%) buscan productos que les faciliten la vida; 28%, que sean convenientes de utilizar; alrededor del 30% de los colombianos busca productos adecuados para hogares pequeños, y 33% que se adapten a una necesidad específica.

Conveniencia

El reporte también indica que los consumidores de todo el mundo demandan soluciones convenientes que simplifiquen y faciliten sus vidas y que además sean útiles, teniendo en cuenta estilos de vida más saturados y una conectividad creciente que juega un papel cada vez más importante en las decisiones de compra. La conveniencia hoy es mucho más que un formato de tienda, es un concepto transversal al proceso de compra y al producto mismo.

«Los consumidores de todo el mundo tienen su propia interpretación de la conveniencia, basada en sus circunstancias, cultura, ubicación, madurez del mercado y acceso a la tecnología. Las empresas de Bienes de Consumo Masivo (FMCG) necesitan comprender los influenciadores clave para ofrecer soluciones a diversos segmentos de consumidores y áreas geográficas», explica Fabiola Portilla, directora de thought leadership de global markets en Nielsen.

Impulsores de conveniencia

Impulsores de conveniencia

Impulsores de conveniencia

Impulsores de convenienciaDe acuerdo con Nielsen, si bien la búsqueda de conveniencia es una tendencia global que varía un poco dependiendo del Continente, son seis los factores generales que impulsan la creciente necesidad de los consumidores:

Rápida urbanización

Para 2025 la población urbanizada global aumentará con 752 millones de personas, representando el 58% de la población mundial. Latinoamérica seguirá siendo la segunda región más urbanizada (82%), después de Norteamérica (83%).

Reducción del tamaño de los hogares

Para 2025 la densidad de población por km2 aumentará 5% en América Latina y 13% a nivel global.

Saturación del transporte urbano

Del top 10 de ciudades más congestionadas por tráfico, 5 son de Latinoamérica. Ciudad de México lidera la lista y tiene un incremento anual de casi 7%.

Evolución de los roles de género

Las responsabilidades han cambiado. 53.8% de la población laboral mundial son mujeres. La región latinoamericana es la cuarta con más participación femenina en la fuerza laboral (56.2% en 2015 y 58% para 2025). Perú, Uruguay y Colombia son los países donde más crecerá la participación laboral de la mujer.

Necesidades generacionales

Las poblaciones por edad crecen, disminuyen o evolucionan y cada grupo expresa unas necesidades específicas que requieren distintas formas de satisfacción. En 2025, la población generacional mayoritaria de Latinoamérica estará entre los 20 y 49 años de edad (44%), seguidos de aquellos mayores de 50 años. Sin embargo, estos últimos habrán aumentado con 48.4 millones de personas (5 puntos porcentuales más que en 2015), mientras que la población mayoritaria se reducirá en 1 punto porcentual versus 2015, incluso cuando se pronostica que se sumen 24.3 millones de personas a esta generación.

Aumento de la adopción de tecnología

Los usuarios con penetración de Internet, así como los usuarios móviles aumentarán en toda la región para 2020. El incremento será más fuerte en Argentina (68% en 2015 versus. 79% en 2020) y Chile (64% en 2015 versus. 73% en 2020).

Experiencia de consumo

Experiencia de consumo

Experiencia de consumo

Experiencia de consumoEstos impulsores de conveniencia y la creciente demanda de productos y soluciones que ayudan a simplificar los estilos de vida están teniendo impacto en varias industrias, particularmente en la de productos de consumo masivo.

Esta demanda cambiante de conveniencia ha dado lugar a una gran cantidad de productos que simplifican la vida, como lo son alternativas de comidas ya preparadas y/o listas para llevar, ofertas de entrega de comida en el hogar u oficina, y servicios a domicilio, que se prestan por medio de herramientas tecnológicas. De hecho, Colombia es el país de Latinoamérica donde más se utilizan servicios de domicilios de comidas o restaurantes (36%), superando al promedio Latinoamérica (29%) y global (33%).

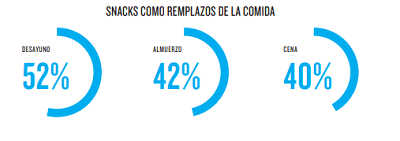

De igual forma, hay otra tendencia que está en crecimiento: el consumo en establecimientos con productos preparados listos para el camino (grab-and-go), los restaurantes de comida rápida y los negocios de comida callejera. Más de la mitad de los colombianos participantes han visitado una tienda de comida rápida en los últimos seis meses (53% vs. 51% Latinoamérica y 57% global). De las comidas principales, el almuerzo y la cena son las comidas con mayor probabilidad de ser sustituidas por opciones de comida fuera del hogar, con el 31% de los consumidores del país que optan por comer fuera una vez a la semana.

Experiencia de compra

Las experiencias de compra para los consumidores del mundo están impulsadas por un entorno minorista en evolución, el comercio electrónico y las facilidades de la omnicanalidad. Por eso, es importante tener en cuenta que la conveniencia no está limitada al concepto de tienda física y de cercanía, se trata también de servicios simplificados, experiencias digitales y variación de la comercialización de productos. Todo eso converge en los mundos del retail físico y el comercio electrónico para dar forma a nuevas experiencias que ofrecerán utilidad, facilidad y simplicidad y además, permitirán personalización en cada acto de compra.

Enfocarse en la experiencia de compra de los consumidores es importante porque casi 5 de cada 10 latinos (46%) consideran que ir de compras es una tarea desgastante y aburrida, en la que intentan gastar el menor tiempo posible (37% para los colombianos), y por eso es que una de sus principales misiones de compra es la de reposición de un producto de uso diario (razón principal para el 33% de los latinos).

Sin embargo, la necesidad de inmediatez y cercanía que es tan indispensable para el consumidor actual no permitirá que la tienda física se acabe (en especial la tienda tradicional). Con la evolución del retail, los grandes minoristas se han dado cuenta de que no necesariamente las tiendas más grandes son las mejores, ya que pueden ser más difíciles y toman más tiempo para recorrer. En las tiendas más pequeñas destacan variables como la proximidad, oferta segmentada de productos, precios y servicios.

El reto de los canales

Grandes o pequeños, los canales deberán adaptarse a las necesidades de conveniencia de los consumidores, a su búsqueda de proximidad, velocidad, facilidad, eficiencia. Las tiendas que estén ubicadas a lo largo de rutas de tráfico, que proporcionen una entrada eficiente, que ofrezcan la opción de ordenar en línea y recoger en tienda, son algunos de los ejemplos de aquellas tiendas cuya popularidad incrementará y mejorarán la experiencia de compra física. Será el caso también para aquellas que combinen estos elementos con servicios/beneficios de valor agregado para el consumidor como facilidad para las actividades bancarias, farmacia, espacios para consumir comida preparada, recargas, opción de recoger pedidos en línea, entre otros.

En el futuro cercano

En los próximos cinco años la tecnología también tendrá un papel clave en la mejora de la experiencia de compra en la tienda física. Los consumidores colombianos tienen alta disposición (por encima del promedio global) a la adopción de la tecnología para mejorar su experiencia: uso de scanner manual (56%), pago autoservicio (53%), pagos por medio de dispositivos móviles (47% en Colombia), entre otros. No obstante, al implementar estas tecnologías hay que ser congruentes con la oferta de conveniencia para que sea realmente útil al consumidor.

Compras en línea

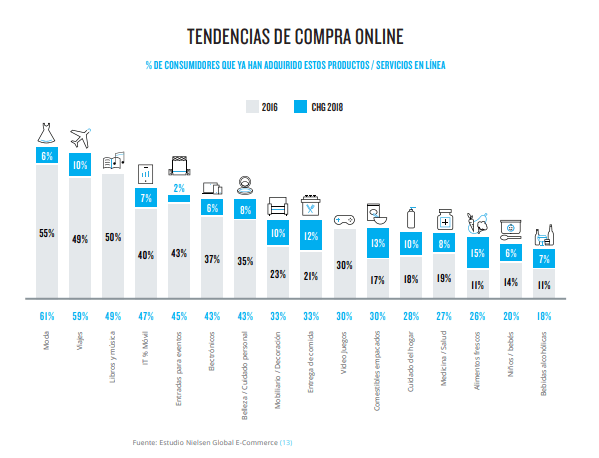

En cuanto a las compras en línea, impulsadas por los consumidores que valoran el tiempo y buscan facilidad para sus vidas, el panorama se muestra cada vez más prometedor. Según un estudio de Nielsen sobre comercio electrónico en 30 países, las ventas en línea de productos de consumo masivo crecen cinco veces más rápido que las ventas presenciales de este mismo tipo de productos. Para 2020, el comercio electrónico mundial de esta industria tendrá un valor de más de 400.000 millones de dólares estadounidenses (68.708 millones de dólares se harían en nuestra región) y abarcará entre el 10% y el 12% de participación del mercado en el sector de productos de consumo masivo.

«Hoy en día, la adopción de tecnología simplifica los métodos de captura de datos del consumidor y mejora el alcance de la personalización. Es posible, para los actores de la industria de FMCG, ofrecer a los consumidores la libertad de una mayor elección integrando sus experiencias de compra al adaptarse a sus circunstancias», agrega Fabiola De La Portilla.

Además, la disposición de los consumidores es muy alta para adoptar más tecnología en sus compras. Los fabricantes y minoristas deben estar conscientes de las preocupaciones de los usuarios sobre esta modalidad, especialmente en América Latina que es una de las regiones con más barreras, para ofrecerles soluciones que ayuden a mitigar la preocupación.

Experiencia de fidelización

Los dispositivos móviles y las plataformas digitales también están moldeando las experiencias del consumidor y transformando la forma cómo las marcas fidelizan al consumidor. Tres cuartas partes (72%) de los consumidores colombianos disfrutan de la libertad de estar conectados en cualquier momento y en cualquier lugar, y esta prevalencia de conectividad brinda múltiples puntos de contacto para que las empresas de productos de consumo masivo interactúen con los consumidores y aprovechen la localización para mejorar la conexión con ellos a través de recomendaciones personalizadas y auténticas.